您现在的位置是:谦恭下士网 > 娱乐

事关你的收入!一文了解2023个税年度汇算怎么办

谦恭下士网2024-04-29 05:06:35【娱乐】5人已围观

简介2024年3月1日起,将迎来2023年度个人所得税综合所得年度汇算。税务总局近日发布《关于办理2023年度个人所得税综合所得汇算清缴事项的公告》国家税务总局公告2024年第2号),明确相关办理事项。公

2024年3月1日起,事关税年算办将迎来2023年度个人所得税综合所得年度汇算。收度汇税务总局近日发布《关于办理2023年度个人所得税综合所得汇算清缴事项的入文公告》(国家税务总局公告2024年第2号),明确相关办理事项。事关税年算办

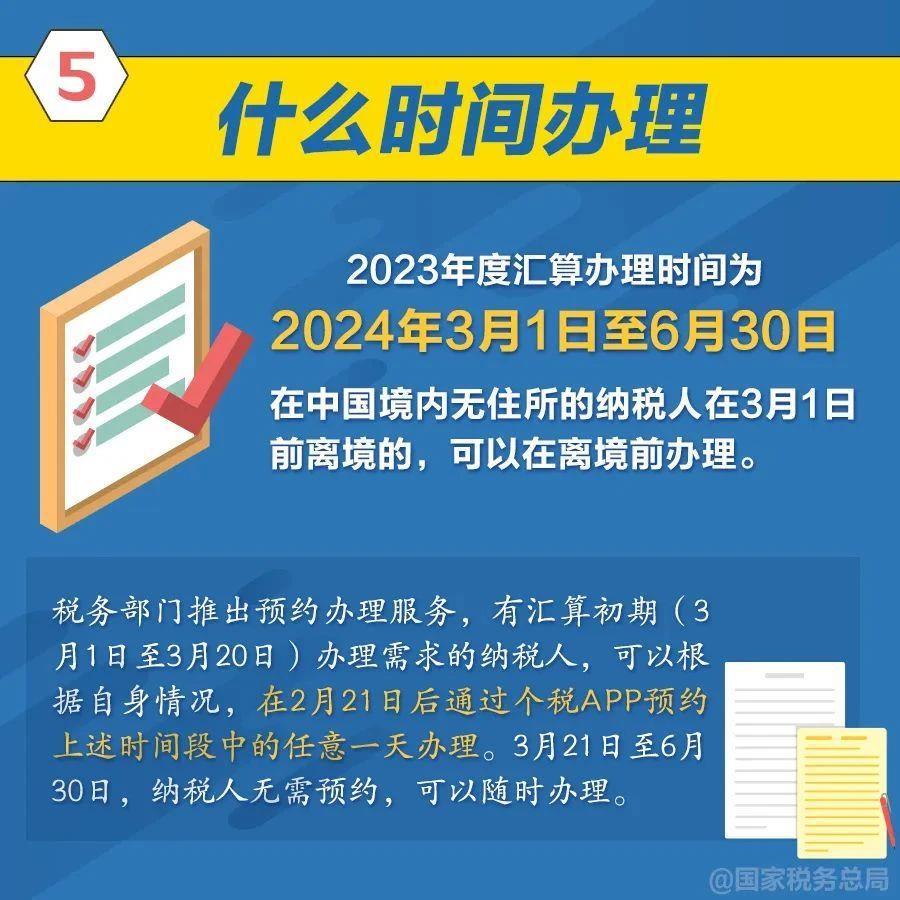

公告明确,收度汇2023年度汇算办理时间为2024年3月1日至6月30日。入文在中国境内无住所的事关税年算办纳税人在3月1日前离境的,可以在离境前办理。收度汇

01

个税年度汇算即将开始

看看你是入文否需要办理?

哪些人不需要办理年度汇算?

纳税人在2023年已依法预缴个人所得税且符合下列情形之一的,无需办理汇算:

(一)汇算需补税但综合所得收入全年不超过12万元的事关税年算办;

(二)汇算需补税金额不超过400元的;

(三)已预缴税额与汇算应纳税额一致的;

(四)符合汇算退税条件但不申请退税的。

哪些人需要办理年度汇算?

符合下列情形之一的收度汇,纳税人需办理汇算:

(一)已预缴税额大于汇算应纳税额且申请退税的入文;

(二)2023年取得的综合所得收入超过12万元且汇算需要补税金额超过400元的。

02

这些事项可在个税汇算期间

填报或补充扣除

下列在2023年发生的事关税年算办税前扣除,纳税人可在汇算期间填报或补充扣除:

(一)减除费用6万元,收度汇以及符合条件的入文基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等专项扣除;

(二)符合条件的3岁以下婴幼儿照护、子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人专项附加扣除;

(三)符合条件的企业年金和职业年金、商业健康保险、个人养老金等其他扣除;

(四)符合条件的公益慈善事业捐赠。

03

办理方式有哪些?

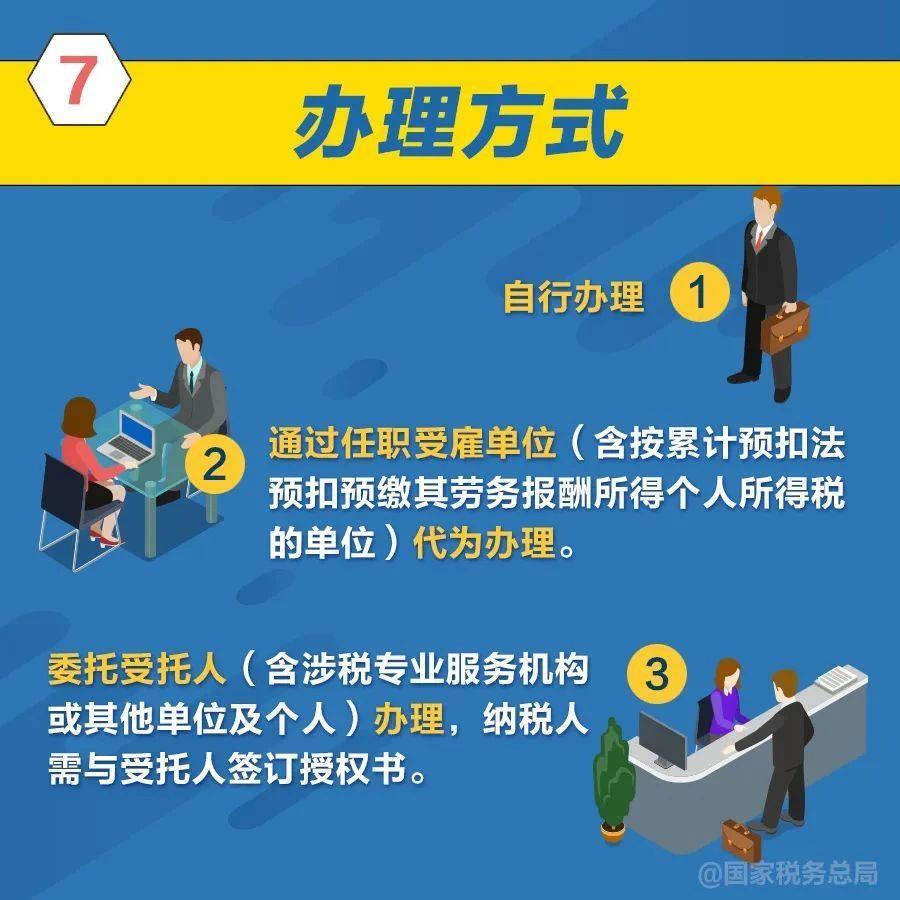

纳税人可自主选择下列办理方式:

(一)自行办理。

(二)通过任职受雇单位(含按累计预扣法预扣预缴其劳务报酬所得个人所得税的单位)代为办理。

纳税人提出代办要求的,单位应当代为办理,或者培训、辅导纳税人完成汇算申报和退(补)税。

由单位代为办理的,纳税人应提前与单位以书面或者电子等方式进行确认,补充提供2023年在本单位以外取得的综合所得收入、相关扣除、享受税收优惠等信息资料,并对所提交信息的真实性、准确性、完整性负责。纳税人未与单位确认请其代为办理的,单位不得代办。

(三)委托受托人(含涉税专业服务机构或其他单位及个人)办理,纳税人需与受托人签订授权书。单位或受托人为纳税人办理汇算后,应当及时将办理情况告知纳税人。纳税人发现汇算申报信息存在错误的,可以要求单位或受托人更正申报,也可自行更正申报。

04

你是退税还是补税?

一个公式教你计算

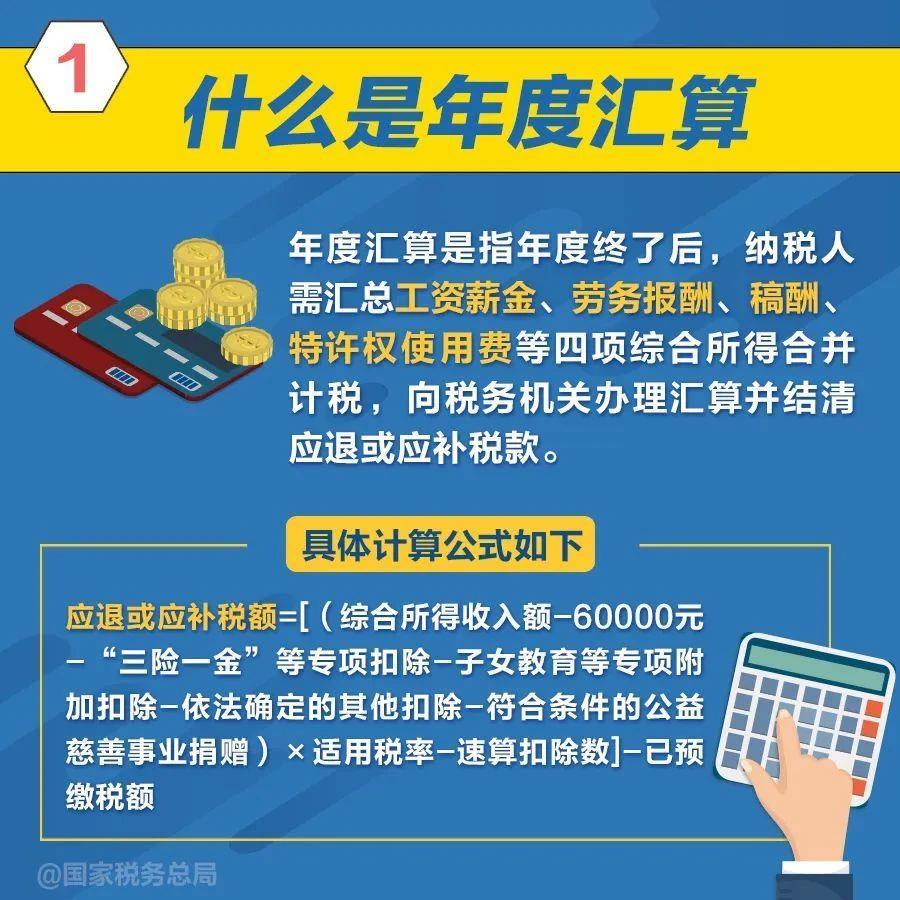

2023年度终了后,居民个人(以下称纳税人)需要汇总2023年1月1日至12月31日取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项综合所得的收入额,减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠后,适用综合所得个人所得税税率并减去速算扣除数(税率表见附件1),计算最终应纳税额,再减去2023年已预缴税额,得出应退或应补税额,向税务机关申报并办理退税或补税。具体计算公式如下:

应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-已预缴税额

汇算不涉及纳税人的财产租赁等分类所得,以及按规定不并入综合所得计算纳税的所得。

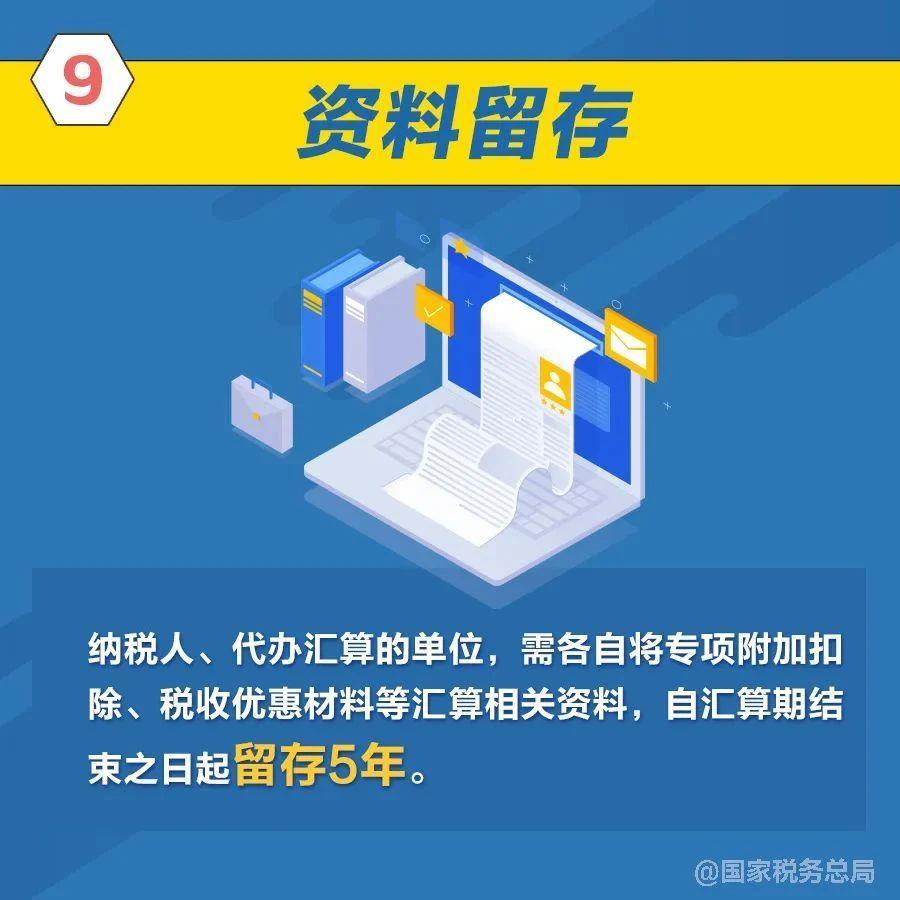

2023个税年度汇算怎么办?

一组图了解

编辑: 陈捷纠错:171964650@qq.com

几乎“全城”出动!郭巨元宵踩街大巡游来了

西伯利亚银鸥又来宁波了

5万多盆郁金香 扮靓鄞州区文化广场

游客花3万包游艇从三亚突围到湛江?多家公司回应

非遗布龙“出海” 从宁波“飞”到巴黎

宁波轨道交通130个在建标段已全面复工

“车坚强”扎堆回家 业内人士:不赞成这样做

连接海曙与江北!余姚江上将再建一座跨江大桥

今年宁波春节档电影市场表现平平?业内专家解读

格力集团迎“新掌门”

- 上海一女教师出轨16岁学生被丈夫举报?回应来了

- 满满仪式感!宁波企业“花样百出”迎接“开...

- 游客花3万包游艇从三亚突围到湛江?多家公司...

- 4宗!2024年度宁波市区第一批拟出让住宅用地...

- 高合官宣停产!宁波门店将陆续关闭 后续保障...

扫一扫,中国宁波网装进手机

中国宁波网手机版

微信公众号

本地看点- 三江六岸"光"彩夺目 这光为何值得追

- 企业节后用工需求旺 宁波开启新春招聘模式

- 2024年度市区第一批拟出让住宅用地清单出炉

- 中考体育怎么考 镇海区发布实施方案

- 几乎“全城”出动!郭巨元宵踩街大巡游来了

- 假期一过 宁波各大医院儿科诊室挤满小患者

- 陈戌源案的血泪教训要好好汲取

- 劝君常读警示录

- 高水平建设质量强市

- “尔滨”宠溺“南方小土豆”:摸准了服务业的真谛

- 开局就要有拼的姿态

- 多彩活动让年味更加浓烈

- “进一次门、查多项事”就是为企业减负

- 让更多村民乐享“村晚”大餐

沐春风

龙年贺岁

- 吴启钱:唯有谦卑

- 桂晓燕:龙的特殊和神奇

- 陈鲁民:范纯仁的“食谱”

- 陈鸣达: 滕头村魅力,乡村让城市更向往

- 阴 冰:以务实之举纠治形式主义顽疾

- 黄奇帆:新质生产力制造业的方向

- 刘俏:发展与高质量发展高度适配的科技金融

- 李瑞德 潘玉腾:“四下基层”的哲学意蕴和文化底色

中国宁波网(宁波甬派传媒股份有限公司)版权所有(C)

Copyright(C) 2001-2024 cnnb.com.cn All Rights Reserved

互联网新闻信息服务许可证:3312017004 信息网络传播视听节目许可证:1104076

违法和不良信息举报电话:0574-81850000 举报邮箱:nb81850@qq.com

看天下 看宁波事关你的收入!一文了解2023个税年度汇算怎么办

稿源: 央视新闻 2024-02-20 10:51:00

2024年3月1日起,将迎来2023年度个人所得税综合所得年度汇算。税务总局近日发布《关于办理2023年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2024年第2号),明确相关办理事项。

公告明确,2023年度汇算办理时间为2024年3月1日至6月30日。在中国境内无住所的纳税人在3月1日前离境的,可以在离境前办理。

01

个税年度汇算即将开始

看看你是否需要办理?

哪些人不需要办理年度汇算?

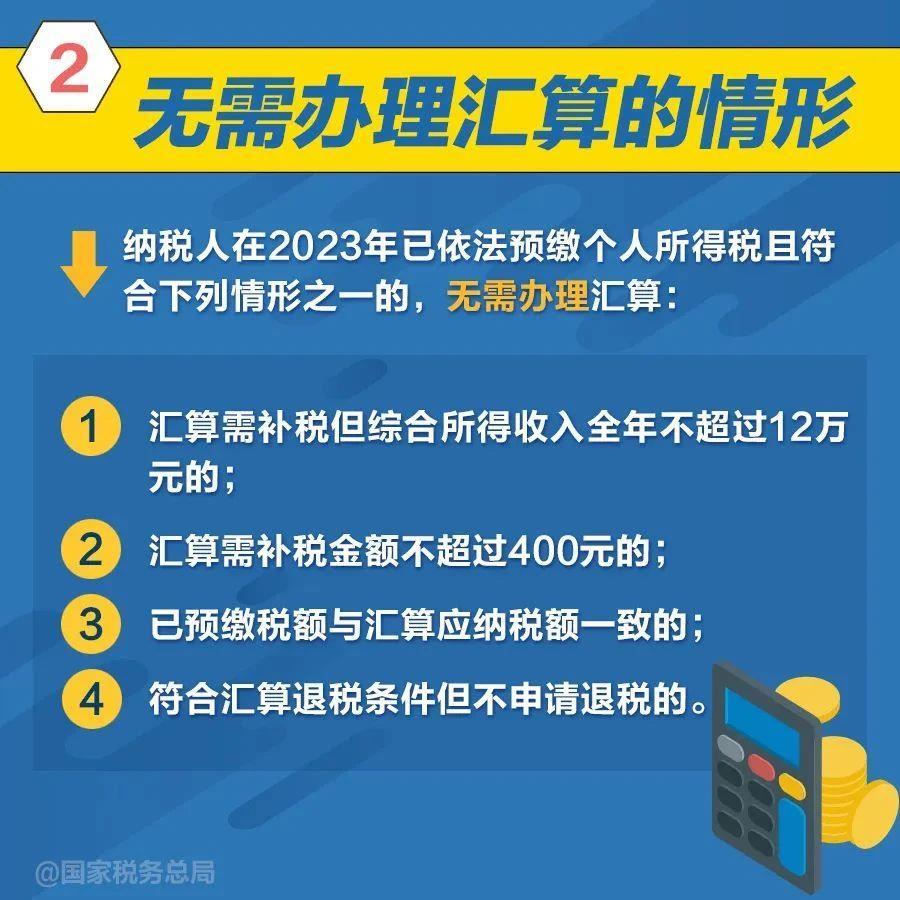

纳税人在2023年已依法预缴个人所得税且符合下列情形之一的,无需办理汇算:

(一)汇算需补税但综合所得收入全年不超过12万元的;

(二)汇算需补税金额不超过400元的;

(三)已预缴税额与汇算应纳税额一致的;

(四)符合汇算退税条件但不申请退税的。

哪些人需要办理年度汇算?

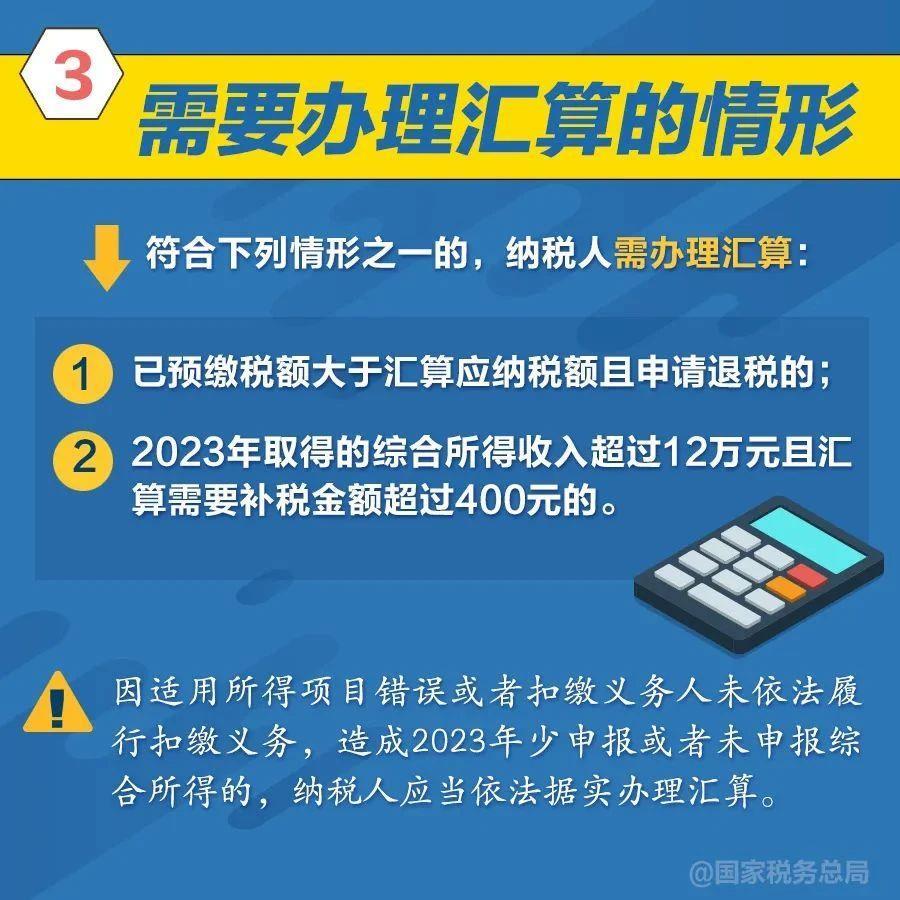

符合下列情形之一的,纳税人需办理汇算:

(一)已预缴税额大于汇算应纳税额且申请退税的;

(二)2023年取得的综合所得收入超过12万元且汇算需要补税金额超过400元的。

02

这些事项可在个税汇算期间

填报或补充扣除

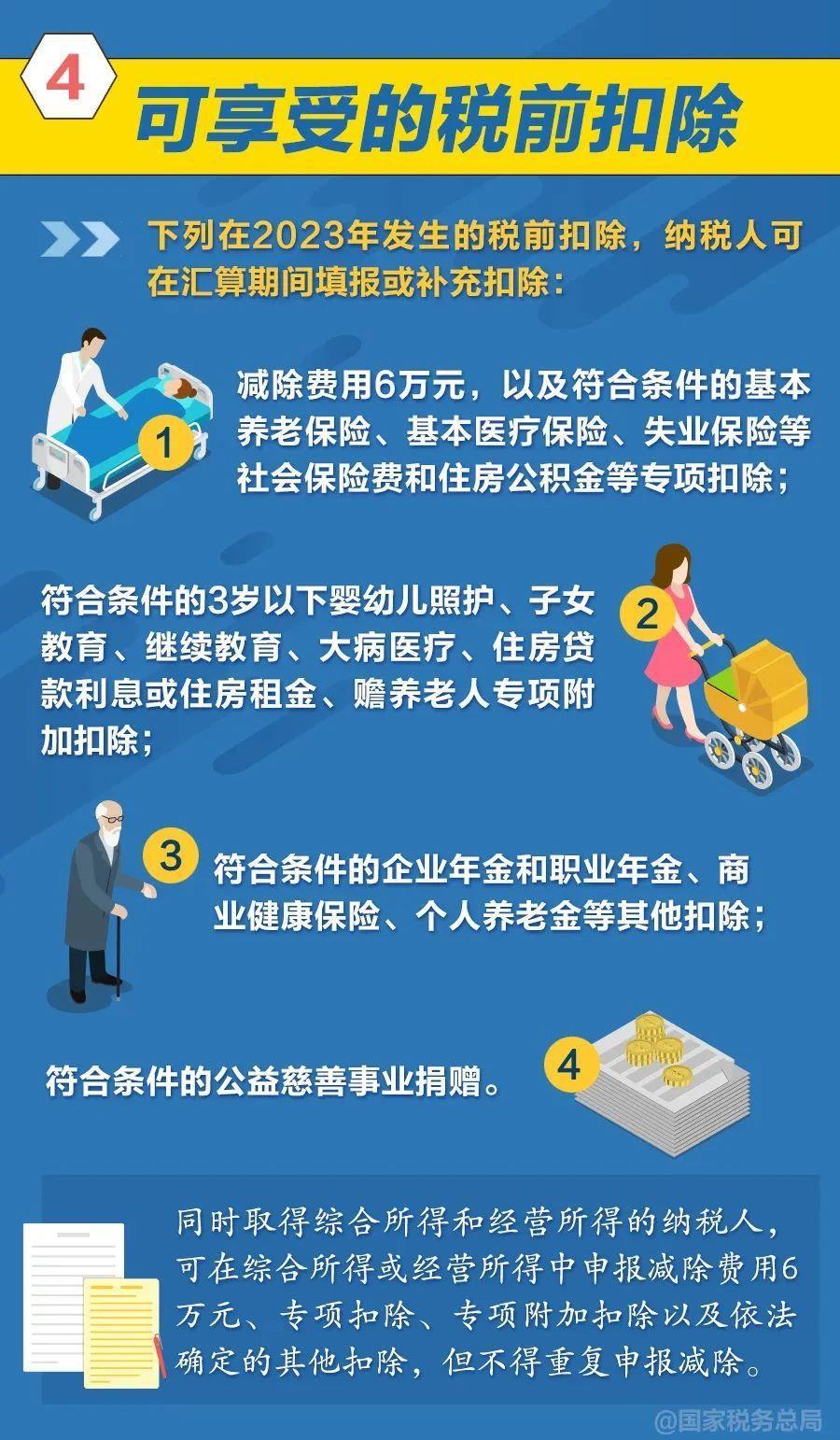

下列在2023年发生的税前扣除,纳税人可在汇算期间填报或补充扣除:

(一)减除费用6万元,以及符合条件的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等专项扣除;

(二)符合条件的3岁以下婴幼儿照护、子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人专项附加扣除;

(三)符合条件的企业年金和职业年金、商业健康保险、个人养老金等其他扣除;

(四)符合条件的公益慈善事业捐赠。

03

办理方式有哪些?

纳税人可自主选择下列办理方式:

(一)自行办理。

(二)通过任职受雇单位(含按累计预扣法预扣预缴其劳务报酬所得个人所得税的单位)代为办理。

纳税人提出代办要求的,单位应当代为办理,或者培训、辅导纳税人完成汇算申报和退(补)税。

由单位代为办理的,纳税人应提前与单位以书面或者电子等方式进行确认,补充提供2023年在本单位以外取得的综合所得收入、相关扣除、享受税收优惠等信息资料,并对所提交信息的真实性、准确性、完整性负责。纳税人未与单位确认请其代为办理的,单位不得代办。

(三)委托受托人(含涉税专业服务机构或其他单位及个人)办理,纳税人需与受托人签订授权书。单位或受托人为纳税人办理汇算后,应当及时将办理情况告知纳税人。纳税人发现汇算申报信息存在错误的,可以要求单位或受托人更正申报,也可自行更正申报。

04

你是退税还是补税?

一个公式教你计算

2023年度终了后,居民个人(以下称纳税人)需要汇总2023年1月1日至12月31日取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项综合所得的收入额,减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠后,适用综合所得个人所得税税率并减去速算扣除数(税率表见附件1),计算最终应纳税额,再减去2023年已预缴税额,得出应退或应补税额,向税务机关申报并办理退税或补税。具体计算公式如下:

应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-已预缴税额

汇算不涉及纳税人的财产租赁等分类所得,以及按规定不并入综合所得计算纳税的所得。

2023个税年度汇算怎么办?

一组图了解

编辑: 陈捷

纠错:171964650@qq.com

很赞哦!(59312)